中国经济确实在走向新平台

新周期也罢,朱格拉周期也罢,包括中国在内的世界经济,在危机十年后,毫无疑问地走向新平台和新气息。

钟伟:中国经济确实在走向新平台

有没有经济新周期?是近来争议很热的话题。我们可以明显观察到2015年以来的一些显著变化。全球经济确实在蹒跚着告别危机,而不是颤抖着面临新一轮危机。中国经济也在触底,新发展理念将中国经济引入新平台。

一是全球增长趋稳,但增长仍弱,创新仍不足。以2014年底美联储宣布退出量化宽松为标志,此后全球经济逐渐趋稳。尤其是曾被非常不看好的经济体,改善就越明显。这在去年是俄罗斯和巴西,在今年是欧元区和日本。由于创新动能整体不足,导致增长改善更多地呈现出均值回归的特点,中国也不例外,从2010年3季度以来的增长持续下行,即便不是触底,也呈现出明显的整体趋稳趋好迹象。

二是全球陆续告别通缩,但通胀仍不是显著威胁。居民消费和大宗商品逐步趋稳,弱复苏和资源品的宽松平衡,使得人们并不担心通胀卷土重来。中国也告别了比东亚危机时期还严峻的通缩,当下也通胀温和。

三是反危机的刺激措施在撤火,尽管走走停停。由于增长和通胀均不及预期,因此美联储的加息缩表,和欧央行的退出量宽进程,都呈边走边看之姿态。考虑到中国增长已从10%以上降至6%-7%的平台,物价从3%降至1%-2%的平台,因此中国货币供应速度的放缓并非偶然,而是必然。中国不仅不再强调强刺激,甚至对金融和地产等行业都采取了严厉调控。

四是经济虚实协调日益重要,路阻且长。如何维持实体经济和虚拟经济,尤其是资产价格之间的良性关系和协调发展?是各主要经济体都头疼的问题。中国则尤为强调新发展理念,创新、协调、绿色、开放、共享渐渐深入人心。因此新周期也罢,朱格拉周期也罢,包括中国在内的世界经济,在危机十年后,毫无疑问地走向新平台和新气息。

基于这样的宏观经济背景,我们才能进而讨论,如何调整资产配置战略。悲观者和乐观者通常不会走上同一条道路。悲观者会选择避险资产,乐观者选择主动权益型的权益资产。对所处经济周期的分歧,也集中表达在避险和风险资产的选择之中。

一是中国权益资产是洼地,投资三大主线,耐心是关键。

从次贷危机至今,美国股市不断攀升,当下处于美国“新经济”之后最强劲的牛市。尽管美股总市值已2倍于GDP,估值处于75分位的较高水平。尽管美国科技股出现了泡沫端倪,但从2017年初至今,多重因素使美股能够维持在历史高位。同时,欧日股市也不便宜,欧元和日元汇率更是坚挺。

中国股市从次贷危机以来,有剧烈波动无显著上升,目前估值处于25分位的稳健水平。所处的经济周期和权益估值,甚至市场情绪都很类似2004年。许多人还在追问改革在哪里?改革在发展理念的巨变,在经济刺激从放到收;改革在供给侧改革使得实体经济得以提质增效,也在于悄然间央企业已缩减到98家。改革也在于创新付出了代价也收获到一些果实。考虑到改革在路上,和中国梦的明确方向,对中国A股需要有更多耐心和信心。

如果说权益类值得超配,那么主题是什么?也许是国企混改、消费升级和创新成长。其中最应予以寄托厚望的是国企改革。混改标的在边际上的显著改善是大概率,而创新成长则更像是沙里淘金的进程。考虑到中国经济走入新平台仍然已是事实却不是共识,以资源类为代表的周期股、受调控约束的金融股和地产股很可能会继续表现,行业洗牌中的龙头企业是不二之选。

二是流动性还是很重要,尤其是人民币现金。

考虑到经济复苏弱,货币宽松政策退潮,看起来债市似乎是一个长熊的入口。实体经济的温和改善,和央行推动流动性常态化的明朗化,都使得信用债和含权债的前景,可能比单纯的利率债为好。在此背景下,保持流动性的充裕十分重要,就人民币流动性而言,信托优先级和非保本银行理财可能是稳健之选。

同时,人民币和美元相比可能更好,利率和汇率大势如此。尽管人民币仍然比欧元等非美元为弱,但也许人民币的估值修复更坚实。尽管黄金受到国际安全冲突而时有表现,但若无危机事件冲击,稳健的人民币准现金资产,可能不弱于黄金,而好于利率债。较为充裕的流动性还有一个好处,就是保留了权益类市场、并购重组市场明朗化之后,迅速介入的机会。

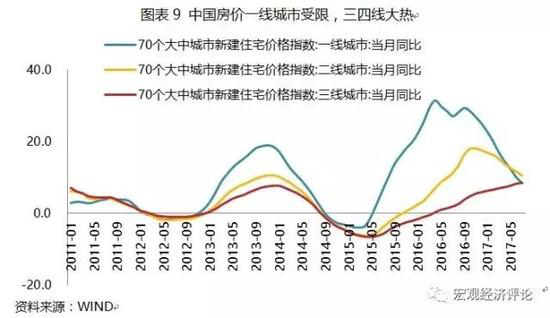

三是地产暴涨论可以休矣,中心城市群宜以旧换新。

次贷危机至今,全球主要城市的楼市涨幅不小。中国楼市则经历了剧烈调整后的凶猛上涨。2016年第4季度以来,中国一线城市受限,三四线大热。中国楼市在2017年创下销售面积和金额的历史记录并不令人惊讶,但行业已在洗牌,区域市场已在分化,行业集中度在缓缓提高。因此除了国家中心城市和少量的都市圈周边的紧密小城市,房价暴涨已是水中月。如此给予大都市的富裕阶层对其住房的以旧换新的窗口期。同时,至少在年内,地产的龙头股也还不错。

四是主动型投资好于被动型投资,风险逐渐好于避险,边际改善期待最为显著的资产最值得配置。

从全球经济的表现看,是一个长期均值回归的趋同,而不是分化;同样地,大类资产也可能出现“均值回归”现象。回避已被持续看好和估值较贵的资产,重视尚被冷落、洗牌剧烈的行业龙头也许是必要的。理解均值回归的长期性,本身就是价值投资。

中国经济进入新平台,决定了我们看待已进行的增长转型,和可期待的经济愿景,可以更为乐观而不是怀疑和悲观。如此认知下,资产战略配置层面,权益优先,准现金也有必要,一线城市地产的价格有上涨余地。国企混改、消费升级和创新成长是可期待的投资主要脉络。