春耕期间河南省化肥价格小幅上涨

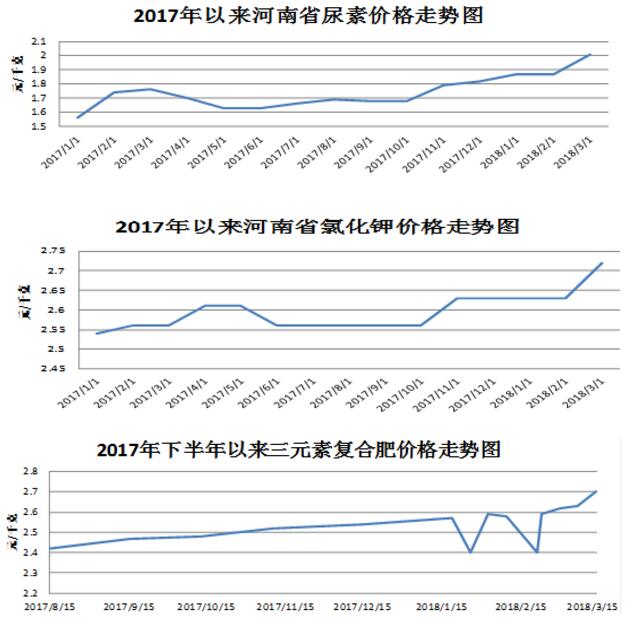

受环保限产、天然气供应紧张等因素影响,2017年第四季度国内化肥行业开工率处于低位,国内行业现货短期偏紧,春节过后,北方部分地区农业用肥陆续启动,化肥需求出现明显增长,我省化肥价格整体小幅上扬,尿素价格上涨尤为明显,春节过后旬环比连续3期上涨。据3月15日最新监测,我省尿素、氯化钾(64%国产,下同)、三元素复合肥全省平均零售价格较2017年12月份依次上涨10.43%、3.42%、6.30%。

一、近期价格走势情况

3月15日监测数据显示,尿素、氯化钾、三元素复合肥全省平均零售价格每千克分别为2.01元、2.72元、2.70元,环比分别上涨7.48%、3.42%、4.24%,同比分别上涨14.20%、6.25%、5.88%。

据对河南心连心化肥有限公司调查结果显示:2018年2月心连心尿素出厂价为1956元/吨,比2017年10月的1706元/吨上涨14.6%,比2017年2月份的1711元/吨上涨14.31%。洛阳市新安县某经销商反映,所销售的山西丰喜尿素,去年10月份批发价每吨1660元,目前批发价每吨2050,每吨上涨400元,涨幅24.1%。

二、价格走势原因分析

近期尿素价格的明显上涨,是始于去年四季度的尿素上游环节价格上涨传导效应在春耕需求启动激发下的进一步显现。据了解,近期化肥价格普遍上涨的共性因素主要有以下几个方面:

(一)生产成本的上涨是拉动化肥价格上涨的关键因素。主要体现在:一是2017年环保政策趋严,生产企业为达到环保要求不得不投入资金对生产设备进行升级改造;二是去产能、煤改气政策的持续实施,造成天然气、煤炭供应严重短缺,致使天然气、煤炭价格迅猛上涨,也使化肥、农药生产成本大幅增加。

以河南心连心化肥有限公司为例,该公司所购进的主要原材料分为两大类,一类为复合肥主材料,一类为尿素主材料。生产复合肥的主材料磷酸一铵,2017年1月-9月间进价在1795元/吨~2366元/吨上下波动。从10月开始一路上涨至2423元/吨,同9月份相比每吨上涨了131元,涨幅6.91%; 同比每吨上涨了397元,涨幅19.60%。生产尿素的主材料分为煤炭和原料煤两种,2017年1月-2018年的2月煤炭价格是一路缓慢上涨,今年2月达到1420元/吨,同比上涨了508元,涨幅55.70%。原料煤2017年1月-7月间购进价在654元/吨~697元/吨之间徘徊,9月-10月为最高,11月略有回落,12月-2018年2月又开启了缓慢的上涨模式,今年2月份804元/吨,与1月份相比每吨上涨了19元,涨幅2.42%。

(二)运输费用上涨。自2018年元月1日起化肥的铁路运费上浮15%,而成品油、LNG价格上涨也导致汽运价格的上涨。

(三)阶段性供应相对偏紧。2017年,伴随化肥供给侧结构性改革的逐步深入,化肥落后产能退出进程加快,在环保政策进一步收紧的背景下,煤炭、天然气、磷矿石等原材料供应出现缺口,诸多因素导致2017年化肥行业开工率持续处于低位,化肥产量同比减少。而进入传统春耕旺季,广大农户的备肥需求提高了化肥市场的需求量,价格出现小幅上涨。

三、农资市场现状及后期走势预判

由于农资价格上涨幅度过大,致使农资市场销售减量,农民购买愿望下降,对今年的春耕生产造成了不利影响。据洛阳市新安县价格部门调查反映,大部分农户放慢了购买农资商品的脚步,县农资公司今年化肥销量不及上年同期的40%。

目前农业绿色发展是农业供给侧结构性改革的主攻方向,2017年我省面源污染攻坚初见成效,化肥使用量增幅明显收窄,已经接近零增长,农药使用量也开始减少,鼓励发展绿色农业,减少化肥、农药用量是时代所需,从大环境看,我省化肥产能依然过剩,但化肥需求的季节性、区域性和结构性矛盾不能忽视。因价高、后期市场价格走势难以确定等诸多因素影响,大多数经销商采取随进随出,不储存货源,导致基层化肥库存偏低,易出现阶段性局部性终端供应短缺、价格快速上涨的问题。

春节后,尿素供应和成本的两方面因素已有新的变化,上游价格相应转呈高位震荡走势,尿素生产逐步恢复、主要原料无烟煤价格高位回落、需求相对疲软诸多因素影响后期我省尿素零售价格涨势将逐步趋缓。

相关新闻

|